記者 王珍

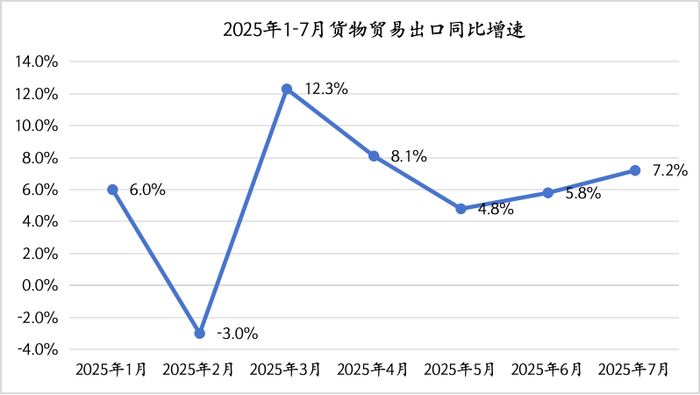

海關總署周四公布數據稱,以美元計,7月,中國出口金額同比增長7.2%,較6月加快1.4個百分點。分析人士表示,在美國關稅政策多變的情況下,7月我國對非美地區出口增速加快,不僅抵消了對美出口降幅擴大的影響,還帶動整體出口增速連續兩個月上行。

不過,多數分析師認為,未來貿易環境將更為嚴峻,伴隨美國高關稅對全球經濟、國際貿易的沖擊效應逐步顯現,我國出口增速有可能下行,這意味著四季度穩增長、穩外貿政策需要進一步加碼。

東方金誠研究發展部執行總監馮琳對界面新聞表示,7月出口同比增速繼續加快,好于市場普遍預期,主要源于當月美國關稅政策多變,各類“搶出口”、“轉出口”效應進一步發酵。

“當月我國對歐盟、韓國、中國臺灣及‘一帶一路’沿線國家出口增速加快,對東盟出口繼續保持兩位數高增。這抵消了7月我國對美出口同比降幅擴大的影響,帶動整體出口增速處于較高水平。”馮琳說。

界面新聞基于海關數據的測算顯示,7月,中國對美出口同比下降21.7%,降幅較上月擴大5.6個百分點;對歐盟出口同比增長9.2%,漲幅比上月擴大1.6個百分點;對東南亞國家聯盟出口同比增長16.6%,漲幅比上月收窄0.3個百分點,其中,對越南、印尼和菲律賓出口增速分別為27.9%、12.0%和10.7%,較上月分別上行4.1、3.2和0.5個百分點;對韓國出口增長4.6%,上月為下降6.7%。

中國銀河證券首席宏觀分析師張迪也認為,美關稅政策不確定性導致的“搶出口”“轉出口”效應是7月我國出口繼續高增的主要原因。他提到,彭博數據顯示,7月從中國發往美國集裝箱船數量日均為67.4艘,6月日均數量為66艘,環比繼續小幅上行。此外,7月越南出口同比增長17.7%,亦對應著我國對其兩位數的出口增速,一定程度上反映了關稅環境不確定性增加背景下我國對非美國家轉口貿易高增長的態勢。

今年2月以來,美國總統唐納德·特朗普多次通過行政命令的方式對中國商品加征關稅,累計加征幅度一度達到145%。5月12日,中美在日內瓦達成階段性經貿協議,美國同意在90天內將對華加征的關稅降至30%。

7月28日,中美雙方在瑞典斯德哥爾摩舉行新一輪經貿會談。根據會談共識,雙方將繼續推動已暫停的美方對等關稅24%部分以及中方反制措施如期展期90天。這意味著原本將于8月12日到期的中美關稅“休戰期”將展期90天。

在美國對華高關稅背景下,當前我國出口中的貿易轉移現象較為突出,出口企業正在著力開拓美國之外的市場。1-7月,我國對共建“一帶一路”國家的出口同比增長10.4%,增速比1-6月加快0.8個百分點,對共建“一帶一路”國家出口的占整體出口的比例達到50.5%。“近年來我國持續強化‘一帶一路’沿線經貿合作,為當前抵御重大外部沖擊提供了重要緩沖。”馮琳說。

展望后市,多數分析師認為,下半年出口環境的不確定性將大幅增加,未來幾個月出口增速可能會逐步下滑。

馮琳指出,8月有可能再現一定程度的“搶出口”現象。但值得注意的是,7月我國進料加工貿易進口增速大幅下行,從上月的16.9%降至9.8%,預示后期相關出口面臨較大下行壓力。此外,美國近期在醞釀對半導體、醫藥等行業產品加征關稅,有可能給全球貿易帶來新的擾動。因此,需要穩外貿政策進一步加碼,尤其是針對遇到困難的外貿企業需要出臺一定的定向支持政策。

張迪也認為,隨著特朗普重啟對等關稅政策,全球貿易摩擦風險明顯加劇,我國出口或將逐步承壓。彭博數據顯示,8月前五日從中國發往美國集裝箱船數量日均為53.8艘,較7月的日均67.4艘大幅回落,遠低于去年同期水平。

7月以來,美國恢復對部分國家征收高額“對等關稅”,多數盟國的稅率被定在15%,包括歐盟、日本、韓國、以色列、土耳其等,東南亞國家普遍面臨更高的關稅,柬埔寨、泰國、菲律賓、印尼的稅率被定為19%,越南為20%。

張迪指出,當前美國對華關稅處于歷史最高水平,估計在40.4%左右,而美國對東南亞主要國家的關稅多在19%-20%,東南亞國家的比較優勢明顯,致使我國訂單回流難度較大。此外,7月31日特朗普發布的總統令提到,如有國家或地區通過第三地轉運方式規避關稅,將被征收40%的轉運稅,我國單純的轉口貿易將面臨更大壓力,后續出口環境不確定性將增強。

不過,也有分析師認為,中國過去三個季度以來的出口強勁,并非完全來自“搶出口”,而是來自于降息周期下全球商品消費周期的修復,以及海外補庫需求的上升。

東北證券資深宏觀分析師張超越對界面新聞表示,“搶出口”的說法持續時間過久,多次被證偽,可靠性不足。

“‘搶出口’是指企業趕在美國平均稅率提升之前,進行大量的囤貨行為。但是二季度美國平均稅率已經抬升至15%-20%的超高區間,高關稅背景下的‘搶出口’說法本身不符合邏輯。其次,‘搶出口’對應的應當是美國本土庫存的顯著積壓,但是從美國耐用品庫存來看,美國并未出現顯著累庫。”張超越說。

他還表示,截至7月,美國廣義金融條件仍在持續寬松,其寬松程度甚至已經超過2022年3月加息之前。2025年下半年,美國既無加息預期,美股在AI技術革命背景下又沒有崩潰預期,廣義金融條件的寬松有望持續,美國耐用品消費增速有望維持在8%左右的高增長水平。

“這一消費增速對美國庫存有極強消化能力,也將進一步驅動全球工業部門的生產修復。中國作為全球最重要的商品生產國,這一輪的全球的工業生產的周期修復,中國必將不會缺席,下半年中國出口有望保持高增長。”張超越說。

發表評論