界面新聞記者 | 王妤涵

界面新聞編輯 | 李慎

一場以土地收儲化解房企風險、盤活存量資產的行動正在全國范圍內顯著提速。

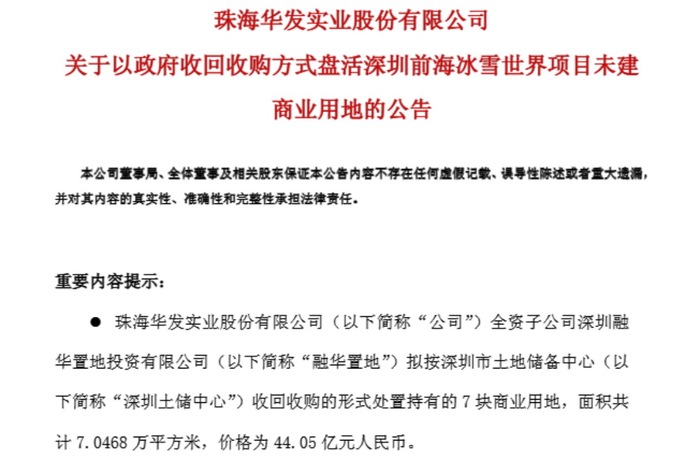

近日,華發集團宣布,其全資子公司融華置地將位于深圳前海合作區的7塊商業用地以44.05億元的價格轉讓給深圳土地儲備中心。

這些總面積7.05萬平方米、規劃建筑面積46萬平方米的商業地塊,賬面價值高達58.41億元,這也意味著華發此次交易將承受24.59%的折價,預計虧損超過其2024年凈利潤的一半。

在當前房企普遍承壓的背景下,這一操作既是企業優化資產負債表的戰略選擇,也是地方政府通過收儲機制化解市場風險的典型樣本。

值得關注的是,此前有市場消息稱,深圳土地儲備中心還計劃以68億元收儲世茂集團深港國際中心12宗地塊。短短一月內,兩個明星項目被集中收儲,也反映了深圳當前收儲進程提速的強勁勢頭。

將視角拓展到全國范圍內,據中指研究院不完全統計,截至7月27日,全國已有26個省市公示了擬使用專項債收購閑置存量土地的項目,涉及總金額已突破5000億元大關,而專項債實際發行規模也達到了約1386億元。

“剛剛召開的‘7.30’政治局會議中強調要‘加快政府債券發行使用’,預計接下來非‘自審自發’試點地區有望成功發行用于收購存量閑置土地的專項債,更多已公示的項目加快發行專項債,有望在推動市場止跌回穩方面發揮效用”,中指研究院政策研究總監陳文靜對界面新聞表示。

華發割肉回血

華發股份此次轉讓的7宗地塊,都位于深圳前海合作區會展新城片區,是2020年其聯合融創以127.1億元競得的“前海冰雪世界”項目組成部分。

彼時,地塊樓面價超2.7萬元/平方米,項目原計劃投資338億元建設年接待游客超千萬人次的灣區冰雪文旅綜合體,其中涵蓋全球最大室內雪世界、人才房、辦公集群、主題商業等多個板塊。

據了解,截至交易時,7宗地塊均處于未建狀態,總建筑面積約46.1萬平方米中,辦公占比高達91%(41.97萬平方米)。

這在當前深圳商辦市場空置率長期超20%、商辦地價深度回調的背景下,項目的開發也陷入到兩難的境地,即繼續持有需承擔大量資金成本,開發則面臨銷售去化與現金流的壓力。

華發的抉擇也折射出行業困局。2022年在融創陷入流動性危機后,華發以35.8億元接盤其所持有的51%股權,實現全資控股,地塊綜合成本升至58.41億元。

面對此次深圳土儲中心44.05億元的收儲報價(折價24.59%),華發最終選擇接受超4.7億元虧損,看似是“虧本買賣”,實則也是行業調整下的必然選擇。

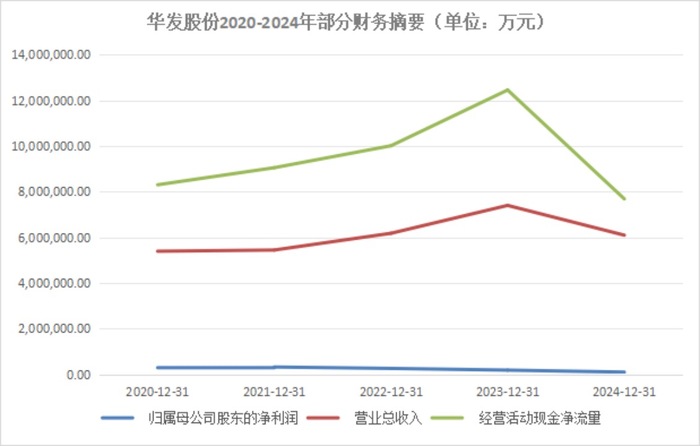

從華發股份自身的財務情況來看,近兩年來其資金鏈承壓明顯。

財報數據顯示,2024年華發股份實現營業收入599.92億元,歸母凈利潤9.51億元;全口徑銷售同比下降16.3%、回款減少,導致經營活動現金凈流量約為16億元,同比下降68.54%,創近6年新低。

資金儲備也大幅縮水,2024年全年現金及現金等價物凈減少129.04億元至325.65億元。

另據業績預告顯示,2025年上半年,華發股份預計歸母凈利潤約為1.68億元,同比大幅下降86.69%;扣非凈利潤約1.49億元,同比下降87.46%。盡管公司營業收入同比增長53.76%至381.99億元,但受房地產行業市場環境變化影響,項目結轉毛利率同比下滑,且公司擬對部分項目計提資產減值準備,導致利潤總額同比下降53.40%至12.02億元。

“若繼續持有本次交易標的地塊,可能面臨長期資產沉淀,占用大量資金,持有成本增加等相關風險,未來存在較大不確定性”,華發股份在公告中坦然表示。

而通過政府收回收購方式盤活,可以消除繼續開發的不確定性,實現風險對沖。商辦項目開發周期長、資金占用大、變現周期長,未來可能會制約華發股份其他業務(如住宅開發、現金流周轉)的拓展。

專項債注入“資金活水”

深圳收儲提速的背后,是2024年土地專項債重啟引發的全國性浪潮。

2024年10月,國新辦新聞發布會提出“允許專項債券用于土地儲備”。隨后在11月20日,自然資源部發布《關于運用地方政府專項債券資金收回收購存量閑置土地的通知》(自然資發[2024]242號,以下簡稱242號文),正式明確了“運用地方政府專項債券資金加大收回收購存量閑置土地力度”的政策方向,也標志著停滯5年的土儲專項債正式重啟。

“土儲專項債重啟的背后,有穩定土地市場和房地產市場、化解企業債務風險、穩定宏觀經濟等多重因素”,中證鵬元研究發展部高級董事吳志武對界面新聞記者指出。

據吳志武介紹,與之前相比,本輪重啟后土儲專項債有幾個突出的創新:首先是拓寬了土地儲備債券使用領域,土地儲備專項債券支持領域已從傳統的土儲項目、用于保障房的土儲項目進一步擴大到收購閑置土地土儲項目;

其次是項目增收途徑更為廣闊,重啟后土儲債項目增收的途徑包括低價收購、改變土地用途和完善土地規劃三種,這也是比傳統土儲債項目創新的地方,解決了收購閑置土地土儲項目發行的難題;

還有就是債券期限結構上有所放松,7年期和10年期債券發行較多;與此同時,發行機制上更具靈活性,尤其是對于“自審自發”地區。

從實施格局來看,據界面新聞觀察,本輪土儲專項債存在區域分化與主體上的傾斜。目前已發行土儲專項債的省市主要為專項債“自審自發”的試點地區,上半年以廣東、重慶、江西、河南和安徽五地公布的收儲項目資金規模居前。

從收儲對象來看,則主要以城投和地方國企為主。

據浙商證券統計,截止今年6月底,已披露的收儲對象中,城投與地方國企占比超過60%,民企占比不足10%,基本不涉及發債民營地產企業。即專項債資源或向地方城投平臺和國企傾斜,優先緩解區域自身債務壓力,民企受限于收儲價格等因素,可能獲益相對有限。

此外,值得注意的是,被收儲民企多以當地開發商為主,少有跨區域性開發主體,因此本輪土儲實質上對民營地產發債主體利好程度有限。

而在收儲地塊的功能轉換上,觀察一些涉及商業用地和大型綜合體開發的收儲地塊,在收回后可轉為保障性住房,又或者調整規劃條件后再次出讓。

“過去商業辦公項目,綜合體項目建設的比較多,現在這些項目不管是分割銷售、物業運營都存在巨大的困難。像此次華發收儲的地塊,很可能收回后調整規劃條件,減少商辦綜合體指標再出讓。從前海未來產城融合、組團發展的角度來看,可能會增加出讓住宅用地”廣東省住房政策研究中心首席研究員李宇嘉對界面新聞表示。?

展望未來,隨著7月政治局會議對政府債券發行的進一步部署,非試點地區的專項債收儲有望加速落地,預計將有更多閑置土地將進入 “收儲-調整-再開發” 的閉環。

發表評論