工程咨詢領域龍頭企業蘇交科(300284.SZ)正在經歷轉型陣痛。今年前七個月,上證指數與創業板指分別錄得7.88%和10.56%的漲幅,蘇交科同期卻逆勢下跌3.59%。

蘇交科的股價走勢,或許能在最新披露的半年報中尋得關鍵解釋。

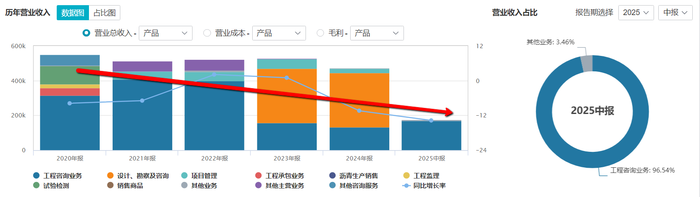

2025年上半年,蘇交科營收17.76億元,同比下滑13.75%;歸母凈利潤9539萬元,同比下滑39.54%,傳統工程咨詢業務萎縮與數字化轉型成本高企形成雙重擠壓。分季度看,第二季度有加速下行趨勢,營收9.67億元,同比下滑17.36%;凈利潤0.52億元,同比下降49.98%,業績持續承壓。

增長乏力背后存在的隱憂

傳統工程咨詢業務的營收在未來持續收縮或已成定局。

受基建投資周期下行、地方財政承壓等多重因素掣肘,工程咨詢市場受到需求收縮、招標延遲、競爭加劇的三重壓力。蘇交科營收占比96.5%的工程咨詢核心業務上半年收入17.14億元,同比下滑7.8%。需重點關注的是,該業務增速連續五年呈現個位數中樞的緩步下行趨勢。

界面新聞發現,蘇交科上半年營收與成本同時下降、投資活動現金流凈額同比上升111.18%,疊加研發投入同比縮減12.75%,三個數據都說明公司正采取逆周期防御戰略,標志行業從規模擴張向存量效率優化的模式切換。而一旦行業進入調整期,現金流困境是公司需面對的。

盡管蘇交科半年報中經營現金流凈額-6.9億元同比收窄了4.6%,但籌資活動現金流凈額端同比下降77.09%,疊加應收賬款規模達19.1億元,相當于歸母凈利潤20倍的異常比值,遠超同業8-12倍的健康閾值。當經營現金流造血功能衰竭、外部融資渠道收窄與資產質量惡化形成三重擠壓,公司正面臨經營性現金流與資產負債表衰退的共振風險。

新興賽道規模尚小

蘇交科傳統業務增長乏力,新興業務則出現了高增長態勢。

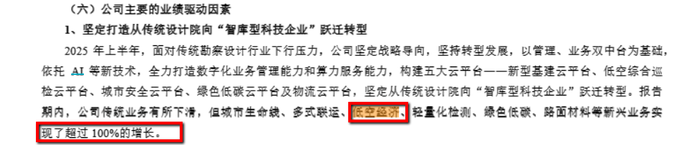

蘇交科在半年報中明確提及低空經濟、智慧交通等新興業務收入“同比增長超100%”,但未單獨列示具體數值,蘇交科方面表示:“目前未達披露要求,若達披露要求會予以公示”。界面新聞記者參考主營構成表看到,公司將新興業務收入歸入“其他業務”,上半年營收為0.62億元,占比3.5%。結合歷史數據,以2024年低空經濟收入占比約3%作為參考,推測低空經濟相關業務收入規模仍在千萬級,尚未形成業績支撐。

蘇交科自研"低空AI綜合巡檢平臺"在南京交警場景實現全流程閉環(事故處置效率提升10倍+,年處理量超3000起),但界面新聞未查詢到項目金額。參照公司營收結構測算,此類政企合作項目單價天花板約千萬級——今年6月中標的海口"車路云一體化"試點設計項目(合資公司騰云科技承接)金額僅269.6萬元。

對于低空經濟以及低空AI綜合巡檢平臺的營收規模,界面新聞致電蘇交科,相關人士表示相關業務的營收尚未達到披露要求,具體以公告為準。

對于低空經濟業務較低金額的客單價問題,先進制造資深分析師林濤對界面新聞表示:“目前我國低空經濟行業尚無法形成大體量規模化業務,并且行業發展依賴國家政策推進以及依賴政府補貼支持,短期內想快速取得規模效應比較困難。”

蘇交科低空經濟業務的產業化進程確實面臨著多重因素的制約。核心矛盾在于低空經濟雖增速迅猛,但當前收入貢獻不足4%,且客戶大多依賴政府部門,面臨訂單轉化效率低、回款速度慢、商業化周期長等挑戰,短期難抵傳統業務下滑缺口。

另外,當前蘇交科低空領域收入主要依賴政府示范項目,今年上半年雖實現超100%增長但基數過小,且需直面大疆等科技巨頭的跨界競爭——后者憑借"無人機+云平臺"模式已搶占60%基建巡檢市場份額,面對這一強有力競爭者蘇交科短期很難找到強有力的競爭優勢。

政策波動風險也是蘇交科不得不面對的。低空經濟行業尚未形成可持續商業模式,當前項目利潤率依賴30-50%的財政補貼。若2026年《低空經濟基礎設施建設指南》實施后補貼退坡,或交通運輸部修訂《公路無人機巡檢技術標準》,將直接沖擊項目盈利穩定性。總而言之,當前的蘇交科正處于傳統業務承壓與低空經濟業務突圍中的陣痛期。

雅下概念僅僅是概念

長期跑輸大盤的蘇交科近期罕見異動,單周漲幅逾20%,直接催化因素為雅魯藏布江下游水電開發工程規劃釋出。作為首批納入"雅下概念"的A股標的,公司股價在政策預期驅動下呈現事件驅動型估值躍升,凸顯當前弱勢市場中資金對主題投資的敏感性。

蘇交科7月23日在投資者互動平臺表示,“公司未直接參與西藏雅魯藏布江下游水電工程項目,但通過2018年在西藏拉薩成立的控股子公司蘇交科(西藏)交通規劃設計有限公司,以及子公司中山市水利水電勘測設計咨詢有限公司、蘇交科集團檢測認證有限公司,已在西藏地區承接了多項水利、水運、公路及市政項目,包括林芝市水利局2025年水土保持方案技術評審服務項目、朗縣達木村灌溉渠道水毀修復工程實施方案項目、工布江達縣金達鎮夏索村(云村)地質災害應急避讓搬遷項目(一期)、拉薩市旁多引水工程施工圖階段勘察設計成果咨詢服務項目、墨竹工卡縣排水及供水專項設施規劃項目、S5拉澤快速路路面、橋梁、沿線設施定期檢查初始檢測項目、墨竹工卡縣排水及供水專項設施規劃等。公司將持續發揮技術優勢,積極參與區域基礎設施建設。”

從上述回復可以看出,蘇交科因過去參與眾多西藏地區水利項目被冠以雅下概念,但目前并未直接參與西藏雅下水電項目,僅僅是市場的可能性猜測。

對此,界面新聞記者致電了蘇交科證券事務部求證,相關負責人表示:“過去西藏地區相關工程若沒有公告披露,則說明沒有到達公告需披露的金額標準,具體以公告為準。”

另外,界面新聞查閱發現,蘇交科半年報也未有任何涉及雅魯藏布江流域的項目或業績披露,蘇交科當下業務聚焦長三角、粵港澳等區域,海外市場以東南亞為主。這或許也是蘇交科當前股價已回落至炒作前價格區間的原因。

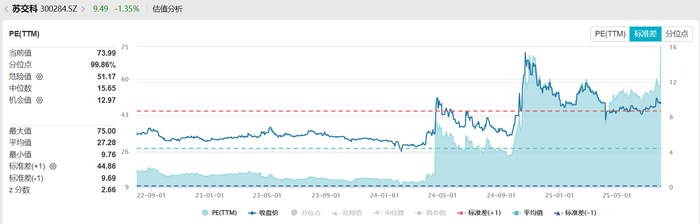

估值層面,近6個月5家機構覆蓋了蘇交科,均給予“增持”或“買入”評級,對公司2025年目標價均值設為10.51元,較當前股價潛在漲幅約8-10%。機構給予的高PE隱含對蘇交科轉型的樂觀預期。事實上,蘇交科73.99倍動態PE顯著高于行業中值(40.6倍),且上半年凈利潤下滑39.5%、傳統業務尚未見底,目前來看未來業績動能趨勢不足以支持當前機構給予的估值邏輯,估值層面呈現機構預期與基本面顯性背離,長期估值能否消化需取決于低空經濟與數字化業務的成長兌現度。

發表評論