天鐵科技(300587.SZ)的控股股東王美雨正悄然抽身。這位一季報的第一大股東、持股7.55%的實控人,計劃通過集中競價及大宗交易減持公司股份不超過3894.8萬股(占總股本3%)。其中大宗交易減持不超過2%,集中競價減持不超過1%。值得注意的是,天鐵科技去年才實現扭虧為盈。

減持的另一邊是股價的新高。7月初天鐵科技股價創下年內新高的7.79元/股,市值一度突破百億大關。目前股價年內漲幅也高達56%,表現遠優于市場。

一上漲就套現,資本市場對這份減持計劃的解讀異常清晰,當掌舵者開始棄船,往往意味著冰山已近在眼前。

下滑的主業

天鐵科技實控人們股權質押的警報燈早已亮起。?截至2025年6月19日,王美雨及許吉錠等六位一致行動人合計持有公司2.73億股(占總股本21.03%),然而這其中1.62億股已被質押,質押比例高達59.34%,占公司總股本的12.48%。更嚴峻的是,公司實際對外擔保余額達8.36億元,占2024年經審計凈資產的34.66%。這意味著公司近三分之一的凈資產已暴露在或有風險中,財務彈性被極大壓縮。

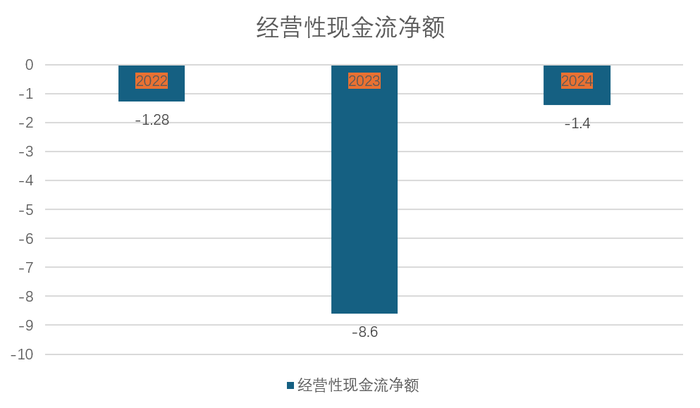

經營現金流的持續失血讓局面雪上加霜。?2022年至2024年,公司經營活動凈現金流分別為-1.28億元、-8.62億元和-1.4億元,三年累計失血11.3億元。盡管2025年一季度現金流短暫回正至2978萬元,但同比仍劇降80.89%。

天鐵科技主要從事軌道工程橡膠制品的研發、生產和銷售。公司產品主要包括軌道結構減振產品、嵌絲橡膠道口板等,應用于軌道交通領域,涵蓋城市軌道交通、高速鐵路、重載鐵路和普通鐵路。

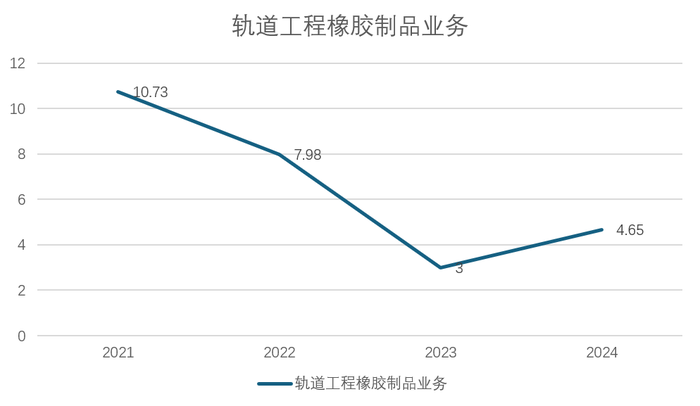

天鐵科技的減振主業很依賴基建投資。近年來因軌道交通建設放緩,天鐵科技減振業務收入不斷下降。2021年軌道工程橡膠制品業務實現營收10.73億元,2022年和2023年分別下滑26%和62%,為7.98億元和3億元,2024年營收略有回升至4.65億元,然而依舊不及2021年營收的一半。

新能源夢成財務黑洞

四年前,天鐵科技以新能源為名描繪增長宏圖,而如今,鋰化物業務卻成為吞噬現金的財務黑洞。全資子公司昌吉利及孫公司安徽天鐵作為新能源板塊核心載體,其經營數據并不好看。

昌吉利是天鐵科技買來的。2018年天鐵科技耗資2.82億元收購昌吉利60%股權,2021年再度花費2.32億元收購昌吉利剩余40%股權,合計耗資5.14億元。彼時,公司對未來描繪成“本次購買股權能夠豐富和完善公司的業務結構,進一步增強公司的盈利能力,增強公司的綜合競爭力和可持續發展能力,符合公司的發展戰略”。

為了加碼新能源材料業務,昌吉利近年來又投資建設安徽天鐵。該項目是公司在鋰化物新能源業務的布局,其產線主要包括年產5.3 萬噸鋰電池用化學品及配套產品項目和年產2600 噸鋰材系列產品項目,于2024 年10 月投產。

昌吉利卻成為了天鐵科技虧損的噩夢。2024年昌吉利營收9.42億元,凈利潤巨虧6052.68萬元;2025年一季度營收1.21億元,虧損進一步擴大至1743.9萬元。不到一年半的時間,昌吉利虧損近8000萬元。

2024年的鋰電材料行業陷入“生產即虧損”的悖論,“現在就想著不虧,”華東材料供應商郭雁對界面新聞透露,“行業平均成本6萬元/噸,成交價在5萬多,生產一噸虧幾千,停工虧設備折舊,橫豎都是虧。”

更令人擔心的是其負債端。截至2025年一季度末,昌吉利資產總額15.22億元,負債總額13.6億元,凈資產僅剩1.61億元,資產負債率飆升至89.34%。若虧損持續,昌吉利很快將迎來凈資產轉負的尷尬。

昌吉利的運營端也問題頻發,供應鏈一擊即潰,十分脆弱。2025年6月8日,因蒸汽供應商設備故障,昌吉利被迫停產。原定1個月復工計劃又延期至7月20日,這一事件暴露出公司致命短板核心生產命脈竟系于單一外部供應商。

1520萬凈利背后的財技真相

2024年報中,天鐵科技呈現了一組“亮眼”數據。2024年公司實現營收21.36億元,同比增長41.69%;凈利潤1520.42萬元,同比激增102.33%。

表面看是經營拐點,實則暗藏玄機,天鐵科技核心業務持續虧損。2023年扣非凈利潤虧損6.27億元,2024年仍報虧4803萬元。

“這意味著公司主營業務連續兩年未能實現真實盈利。” 注冊會計師李磊對界面新聞表示。

財技才是扭虧的真相。2024年天鐵科技非經常性損益高達6323.52萬元,是凈利潤的4.16倍。其中資產處置收益5440.25萬元、應收款項減值準備轉回1274.91萬元構成核心來源。通過甩賣資產與會計調整,公司硬生生將虧損轉為微利。

更令人擔心的是天鐵科技的持續失血。公司2024年全年經營活動凈現金流為-1.4億元(現金流與利潤明顯背離),較2023年-8.62億元雖收窄,但連續三年累計失血11.3億元。2025年一季度經營現金流僅2978萬元,同比再降80.89%,印證盈利質量持續惡化。

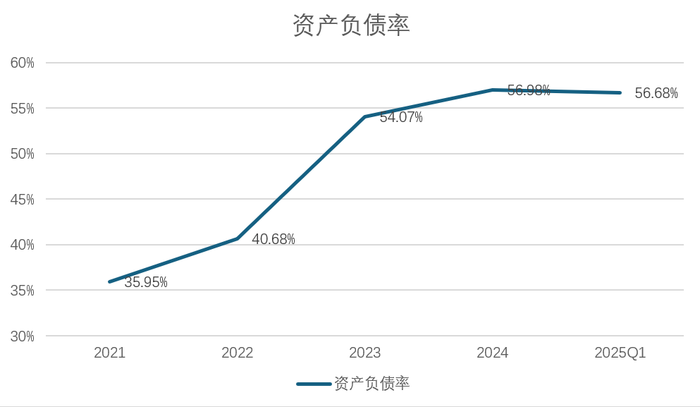

失血之下,天鐵科技陷入債務危機。公司資產負債率由2021年的35.95%攀升至今年一季末的56.68%,逼近60%警戒線。而現金比率從0.98驟降至0.27,流動比率則從2.82降至1.64。

?

值得一提的是,截止至3月底天鐵科技貨幣資金疊加應收票據合計才4.41億元,而僅僅短期借款便高達7.08億元。

更令人費解的是擴張野心。2024年2月,天鐵科技宣布在廬江高新區投資14.5億元建設年產10萬噸改性石墨負極材料項目,計劃2026年6月建成。在主營業務造血衰竭、短期償債承壓的背景下,此舉如同在流沙上建造城堡,天鐵科技不知道還能拿出什么補窟窿。

昌吉利89%負債率逼近資不抵債、三年經營現金流失血11.3億、近兩年扣非凈利潤虧損超6.5億元。實控人王美雨的減持計劃如同一面鏡子,映照出天鐵科技乃至整個鋰電中游產業的至暗時刻。

發表評論